No fueron los «espíritus animales», como dirían muchos keynesianos.

El 5 de agosto fue supuestamente un «lunes negro». Los mercados bursátiles de todo el mundo sufrieron caídas muy superiores a las normales. El índice VIX, que mide la volatilidad de los mercados financieros, alcanzó un nivel no visto desde marzo de 2020.

Las turbulencias financieras siempre suscitan críticas a la especulación. John Maynard Keynes (1883-1946) pensaba que los inversionistas suelen ser presa de manías o de «espíritus animales». Pero aludir a los espíritus animales no resulta convincente. Hay que preferir las explicaciones racionales a las alusiones simplistas a la psicología humana. ¿Existe una explicación racional para lo que vimos en las primeras semanas de agosto?

La respuesta es que sí, y la clave para entender lo ocurrido es fijarse en los tipos de interés.

Los economistas austriacos Ludwig von Mises y F. A. Hayek nos advirtieron de las consecuencias de manipular las tasas de interés. Manipular las tasas de interés conduce a modelos de inversión insostenibles a largo plazo. El prolongado entorno de bajas tasas de interés de Japón, por ejemplo, incentivó la adopción de prácticas financieras arriesgadas.

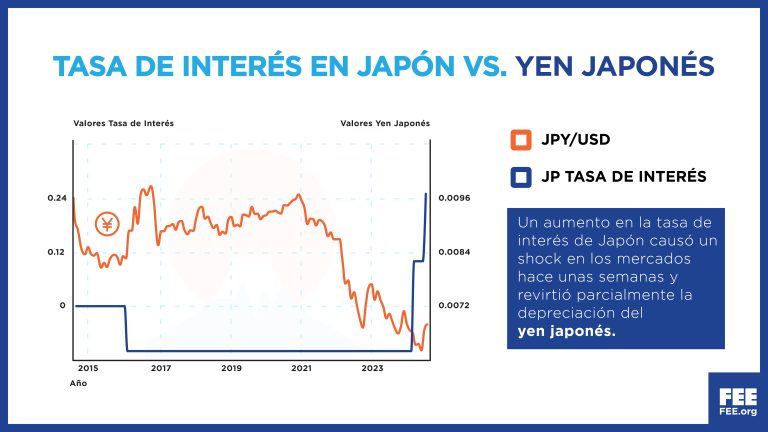

La política económica de Japón se ha caracterizado por un esfuerzo persistente para estimular el crecimiento mediante tasas de interés cercanos a cero. Esta política, muy arraigada tras la crisis económica de la década de 1990, pretendía sacar al país de una profunda recesión. El compromiso del Banco de Japón de mantener las tasas de interés próximas a cero durante un periodo tan prolongado creó un entorno único que fomentó prácticas financieras de riesgo como el carry trade de divisas.

Operaciones de carry trade

El carry trade de divisas consiste en tomar prestadas las monedas de países con tasas de interés bajas para invertir en las monedas de países con tasas de interés más altas. En este caso, los inversionistas tomaban prestados yenes japoneses para invertir en activos denominados en otras divisas que pagaban tasas de interés más altos. Esta práctica era rentable mientras el yen no ganara valor frente a otras divisas y se mantuvieran los diferenciales de tasas de interés. Sin embargo, estas dos condiciones han cambiado recientemente.

El papel de las expectativas

En las últimas semanas, el yen japonés se ha apreciado considerablemente. El yen alcanzó un máximo de siete meses frente al dólar, impulsado en parte por el temor a una ralentización de la economía estadounidense. Esta apreciación, unida a otros factores económicos, ha provocado un descenso de los rendimientos del carry trade, obligando a muchos inversionistas a reevaluar sus posiciones. Por primera vez en cuatro años, los fondos se han puesto largos en el yen.

Además, la reciente publicación de unos datos de empleo en EE.UU. por debajo de lo esperado ha llevado a muchos a anticipar un recorte de las tasas de interés por parte de la Reserva Federal. La posible bajada de la tasa de interés de referencia de la Reserva Federal se ha convertido en un factor clave que influye en el comportamiento del mercado, ya que los inversionistas se preparan para el impacto de una política monetaria más flexible en los mercados mundiales de divisas y bonos. Según un informe de Reuters, los responsables de la Reserva Federal han expresado su malestar por la situación actual del mercado laboral, insinuando que podría debatirse un cambio de política en el próximo Simposio Económico de Jackson Hole.

Los inversionistas son racionales

La apreciación del yen, el cambio en las expectativas de tipos de interés en Estados Unidos y la interrupción de la política japonesa de tasas de interés cercanas a cero provocaron importantes turbulencias en los mercados mundiales. Los inversionistas, tratando de evitar pérdidas, han deshecho rápidamente sus posiciones de carry trade, desencadenando fuertes movimientos en los mercados bursátiles y los tipos de cambio. Esto no es el resultado de «espíritus animales», como podría haber sugerido Keynes, sino más bien una respuesta totalmente racional a los cambios en el panorama económico.

La manipulación de las tasas de interés no es gratuita. Aunque puede reportar beneficios a corto plazo y estabilizar los mercados temporalmente, también distorsiona el orden económico natural, provocando inestabilidad a largo plazo. Los acontecimientos de la semana pasada no se debieron a una manía especulativa, sino a una reordenación racional de las inversiones en respuesta a las cambiantes realidades económicas. Si queremos evitar semejante inestabilidad en el sistema financiero mundial, tenemos que abordar la verdadera fuente del problema: la intervención de los gobiernos en el mercado.